BNPL või Osta kohe, maksa hiljem teenused kasvavad Indias plahvatuslikult. Kodumaised BNPL-i teenused, nagu Amazon ja Flipkart Pay Later, LazyPay, Paytm järelmaks ja teised, pakuvad kasutajatele ilma probleemideta krediidiliine ning kirsiks tordil on suured allahindlused. Kuid kas kogu Osta kohe, maksa hiljem asi on sama läikiv, nagu ettevõtted on maalinud? Kas sellel on mingeid miinuseid? Siin on erinevad põhjused, miks mitte kasutada Osta kohe, maksa hiljem, plusse ja miinuseid. Võrdleme ka Indias populaarsete BNPL-i rakenduste tasusid.

Mis on Osta kohe, maksa hiljem või BNPL?

Sisukord

See võimaldab kasutajatel katta oma majapidamiskulud ja -soovid, muretsemata kassas oleva sularaha pärast. Lisaks on enamikul BNPL-i rakendustel e-kaubanduse kaupmeestel ja veebisaitidel atraktiivsed allahindlused ja pakkumised.

See hõlmab selliseid teenuseid nagu Amazon Pay Later, Flipkart Pay Later, FreeCharge Pay Later, Mobikwik Zip, Simpl, LazyPay, Ola järelmaks, Paytm järelmaks jne ning ka hiljem maksavad kaarte nagu Slice ja Uni.

Põhjused, miks mitte kasutada Osta kohe, maksa hiljem

Eelmisel aastal kasvas BNPL-skeemide kasutuselevõtt üle 600%. Andmete kohaselt kasvas see 2021. aastal 637%, võrreldes 569% kasvuga 2020. aastal, mis on kiirem kui UPI kell.

Praeguse BNPL-i turu väärtus on 3–3,5 miljardit dollarit (22 500–26 250 krooni) ja see peaks RedSeeri andmetel 2026. aastaks jõudma 45–50 miljardi dollarini (3,37–3,75 lakh crore).

See tähendab, et üha enam indiaanlasi kasutab BNPL-i muude tavapäraste makseviiside asemel tänu selle kättesaadavusele inimestele, kellel puudub igasugune krediidiajalugu, ning allahindluste ja kiiremate ühe klõpsuga maksete eelistele.

Kuigi BNPL näib olevat kasutajasõbralik finantstoode, on sellel ka mõned puudused, mis võivad olla kahjulikud, kui seda ei pöörata tähelepanu. Siin on funktsiooni Osta kohe, maksa hiljem teatud miinused, mis võivad veenda teid sellistest rakendustest ja teenustest eemale hoidma. Loe edasi.

1. BNPL on laen

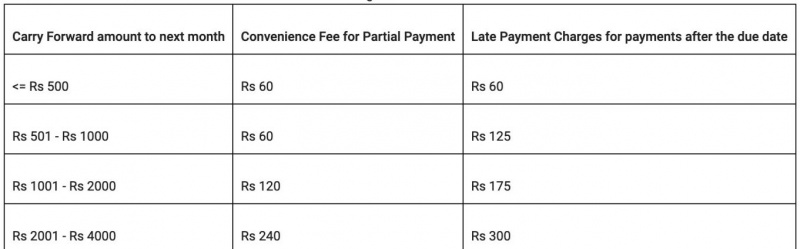

Vaadake üksikasjalikke tasusid siit

Vaadake üksikasjalikke tasusid siit

Flipkart Maksa hiljem

Vaadake üksikasjalikke tasusid siit

Vaadake üksikasjalikke tasusid siit

Tasuta tasu hiljem tasud

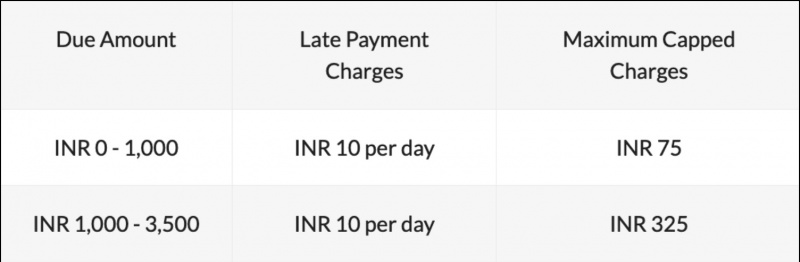

Vaadake üksikasjalikke tasusid siit

Vaadake üksikasjalikke tasusid siit

Mobikwiki postitasud

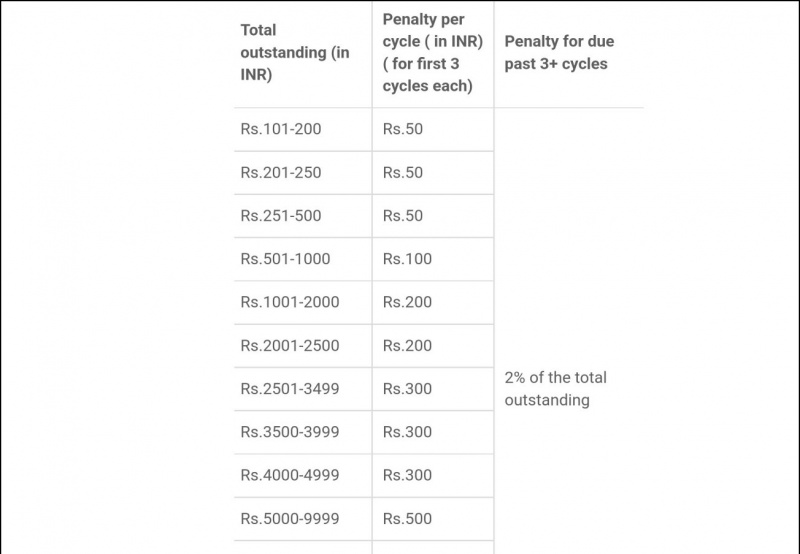

Vaadake üksikasjalikke tasusid siit

Vaadake üksikasjalikke tasusid siit

LazyPay tasud

Vaadake üksikasjalikke tasusid siit

Vaadake üksikasjalikke tasusid siit

Lihtmakse hiljem tasud

Kui te tähtpäevaks tagasi ei maksa, võib Simpl nõuda kuni Rs suurust viivist. 250 pluss kohaldatav GST. Simpl aga mainib, et kui kasutaja teavitab mis tahes probleemist, millega ta silmitsi seisab, võib ta olenevalt olukorrast hilinenud trahvi kinni pidada või selle tühistada.

Samuti teavitab see kasutajat enne trahvi määramist mitu korda e-posti, SMS-i ja muude meeldetuletustega.

Vaadake üksikasjalikke tasusid siit

Viilutasud

Slice võtab viivistasu pärast neljandat päeva osamakse hilinemisest. Ettevõte võtab vaikimisi tasu Rs. 35 päev, mille jätkamise korral kohaldatakse maksimaalselt 2000 Rs või 30 protsenti tasumata summast.

kuidas kustutada gmaili profiilipilt

OlaMoney järelmaksutasud

Kontrolli tasusid siit

Kontrolli tasusid siit

Märkus. Tasud võivad aja jooksul muutuda. Kinnitage need BNPL-i teenuse ametlikul rakendusel või veebisaidil.

3. Suurem tõenäosus, et tagasimaksed puuduvad

Erinevalt krediitkaartidest ei saa te enamiku BNPL-skeemide arveldustsüklit otsustada. Seal on fikseeritud tagasimaksegraafik ja mõne skeemi puhul on see kaks korda kuus ja tagasimakseaeg on 3–5 päeva.

Kui olete registreerunud liiga paljudes BNPL-skeemides, võib tagasimaksete jälgimine ja nendega kursis hoidmine olla tülikas. See on peamine põhjus, miks paljud inimesed jätavad tasumata ja maksavad viivist.

4. BNPL julgustab ülekulu

Samuti saate meid jälgida kiirete tehniliste uudiste saamiseks aadressil Google News või näpunäidete ja näpunäidete, nutitelefonide ja vidinate arvustuste saamiseks liituge beepry.it,